誰でも分かる債券取引(下)

前回は債券の基本原理を説明しましたが、今回は理論価格(フェアバリュー)を計算してみます。株でも債券でもフェアバリューを計算することがトレーダーへの第一歩です。もちろん将来の金利、収益、リスクの予想を含むので簡単ではありません。しかし、一旦フェアバリューが決まれば、トレーダーは資産がそれより安ければ買い、高ければ売るだけです。

債券価格は金利によって調整される

ここで、債券価格の計算をしてみましょう。

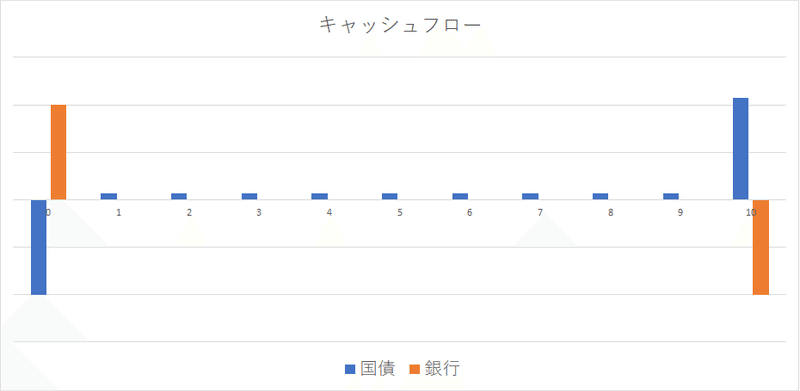

まず額面100万円、10年満期で1%のクーポンの国債があったとします。簡単にするため政府がデフォルトするリスクがないとし、複利も無視します。

A : 100万円払ってこの国債を買うと毎年1万円がもらえ、合計で10万円がもらえて最後に100万円が返ってきます。

B : 別途、銀行からはイールドカーブの金利で無限に借金ができるとします。イールドカーブの10年金利はほぼ0なので、銀行から100万円を借りても金利ゼロで10年後に100万円を返せばよいです。

AとBを組み合わせると10万円絶対に儲かります。そんな美味しい状況があるなら100万円とは言わず、100億円でも1兆円でもやりたいですよね?

みんながそう思うなら、Aの国債を100万円じゃなくて、105万円で買っても良いと思う人がでてきます。高いお金で買ってるので、自分が他の人よりも優先的に買えますね。前回説明した取引慣習により、105万円で買うということを105円で買うと呼びます。そうすると5万円儲かります。この競争が続くと109.99999円≒110円まで国債価格が上がることが想像つきますね。

金利が上がると債券価格が下がる

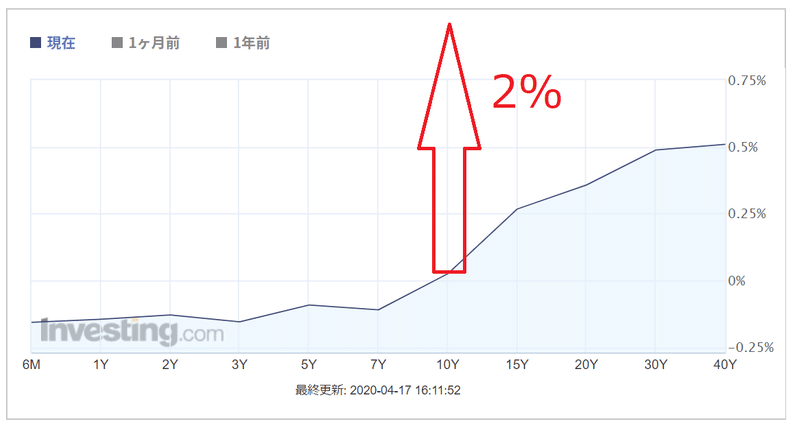

この状態で、イールドカーブの10年金利が2%まで上昇したとします。するとどうなるでしょうか?

Bの金利が毎年2万円となり、10年で20万円を支払います。Aは毎年1万円が貰えて、合計10万円が貰えますが、110円で買ったものが元本の額面である100円分しか戻ってこないので10円(10万円)損します。つまりAは損得ゼロです。よって合計でBの20万円分損をします。

わざわざお金を借りてまで絶対に損をすることをやる人はいません。なので110円の債券の価格は下がります。それは20万円の損を帳消しになる価格まで下がります。いくらか分かりましたか?

正解は(フェアバリュー)約90円です。

90円でこの10年国債を買えば、クーポンで10万円、満期まで持てばさらに10万円儲かりますが、それが銀行に払う金利の20万円と帳消しになります。

ちなみに先程のトレーダーは110円で買ったものが金利の上昇によって90円になったので20円損します。額面100億円分買っていたら20億円の損が発生します。ただ10年金利は2%動く想定は大袈裟で普通はそんなに簡単には動きません。

フェアバリューが90円のものを80円で買えれば儲かりますね!(ただし市場原理により、10%も儲かることは起こりません。)もしかしたら、89.99円くらいなら運が良ければ買えるかもしれません。このように理論価格≒フェアバリューからずれた場合に、さやを抜く行為を裁定取引(アービトラージ)と呼びます。裁定取引のチャンスはごく短い時間で起こり得るのですが、ボーとして裁定機会を見逃したことがトレーダーのボスにバレると、すごく怒られます。多くの人が裁定を行っているので、市場価格が理論価格に収斂します。

固定クーポン1%を買ってしまったトレーダー。その後、金利が上がってクーポン2%の国債が出て来たとします。みんな2%が欲しいので相対的に1%の国債は価値が下がると考えると理解しやすいのではないでしょうか?

ここでは、金利が上がると債券価格が下がる事が分かりました。(金利が下がると債券価格は上がります。)

デュレーションとは?

※この挿絵は無視して良いです。

先程の例では、10年金利が0%の時はAは110円。金利が2%上がると90円となり、債券価格が20円下がりました。

5年債で考えてみましょう。クーポン1%で5年であれば、5万円儲かるのでAが105円となります。5年金利が2%上がると銀行への負担が10万円となります。95円で買えれば良いですね。つまり債券価格は10円下がりました。

このようにして考えると、

金利変化×年限×-1=債券価格の変化

という方程式が予想できます。この満期までの年限をカッコよく言うとデュレーションと呼びます。

デュレーション=-債券価格の変化/金利変化

デュレーションによって金利が例えば0.1%上がった時に、債券価格が何円下がるかというリスクが分かります。債券に投資された資金の平均回収期間でもあります。単位は「年」です。デュレーション≒残存期間なので、残存期間が長い債券の方が価格が大きく動くので、より経験のあるトレーダーが扱います。

厳密にいうと、複利なのとクーポン自身を受け取った後にそれを預けると金利が付きますので、値が小さくなります。ざっくり肌感覚を持つのには残存期間で近似して良いかと。(取引する時はちゃんとエクセルで計算してください!)

最後に、この3つを覚えましょう。

①金利が上がると債券価格は下がる

②デュレーションは満期までの年数

③金利の変化×デュレーション×-1=債券価格の変化

先程の例だと満期まで10年(=デュレーション10年)で2%金利が上昇したら20円損しました。③の方程式により一瞬で計算できますね。

2%×10年×-1=-20%, 100円×-20%=-20円

金利は誰が決めている?

先程の例だとイールドカーブは銀行が決めているような書き方をしましたが、金利は銀行だけが決めているわけではありません。金利は銀行を含むすべての市場参加者が決めています。皆さんが普段使っている銀行は市中銀行と呼ばれます。それに対して中央銀行があり、日本だと日本銀行が唯一の中央銀行です。

さて、市中銀行を含む金利の市場参加者は話あって金利を決めて、イールドカーブを作成しているわけではありません。日本国債と銀行貸出金利の需給関係で自動的に決まっているのです。

経済が成長していて、企業が借金を増やして設備投資をしたいとします。資金需要があれば、銀行はより高い金利でお金を貸したいと考えます。そして企業もより多くの資金を調達するのに高い金利でお金が借りたいとします。銀行が現金を調達するのに、預金者に魅力的に預金金利を提示するか、国債を売って現金化して企業にお金を貸します。そして、国債を売ったら価格が下がり、金利があがりますね?

ゴールドマン・サックスは銀行業務は細々としか行っていません。なので、ゴールドマンの資金調達手段は、銀行からお金を借りるか、社債を発行してお金を作ります。ゴールドマンは投資銀行なので、そのお金を使って投資をして利益をあげようと考えます。(もちろん投資なので損することも多々あります。)

経済が活発になり投資資金が必要となれば、ゴールドマンにも資金需要が発生し、銀行から高い金利でお金を借ります。もしくは国債を売ります。国債の金利が企業に投資するよりも魅力的であれば、ゴールドマンは投資を減らして国債を買い戻し、金利は低下します。このように企業と銀行と投資家がつながって、市場原理によって金利が調整されているのです。

そして今は日本、ヨーロッパ、アメリカで超低金利です。企業は新規投資をしてまで儲かるビジネスが少なく、金利がゼロでもお金を借りたくないと考えているのです。顧客から預かった預金と企業への貸出金利のさやを抜いている銀行は、資金需要がない現状では厳しい経営状況になっています。

誰でも分かる債券取引(上)(下)で債券の基本原理を説明しました。債券というと馴染みがないので怖いイメージがありますが、JPXに国債先物と転換社債が上場しています。国債は「金利の変化によって価格が上下する資産」と考えれば、株よりも考える項目は少ないかと思います。(予想するのは難しいですが)将来は金利が下がると思うなら、国債先物を買えば良いことになります。

次回は「永久債」について考えてみたいと思います。

(お知らせ)bitFlyer Blockchainでは仲間を募集しています!

/assets/images/4898389/original/798575ec-6f93-4871-ade8-13c33a8ac738?1588046035)

/assets/images/4878615/original/a96a5c9b-ad47-401d-888e-e56c4cb47d44?1588046136)

/assets/images/4889856/original/e50586ff-3c9f-4ce7-9280-43a62ec3c4db?1588046100)

/assets/images/4893352/original/b3009bf0-ef13-4d50-959c-3db8c66d4569?1588046226)

/assets/images/4903506/original/adc4b410-d3fb-440d-bed0-cc8cd234fe60?1588046250)

この記事が気に入ったらサポートをしてみませんか?