キャピタルマーケットmeets仮想通貨(MicrostrategyのCB、Coinbaseなど)

2020年の12月、2021年の2月に米Microstrategy社がビットコインを購入するためにCB(転換社債)を発行、また2月26日に米CoinbaseがIPOのためのS1を提出しました。仮想通貨関連企業のSPAC上場の話も出ています。

これらの出来事は、伝統的資本市場と仮想通貨の世界の邂逅と言えるのではないでしょうか。それぞれの案件をちょっと見てみて、伝統的資本市場が仮想通貨をどのように捉えているのかを検証してみました。

※私は前職の証券会社で企業の資金調達をお手伝いするチームで、デリバティブを使った商品(CBもその一つ)を担当していました。なのでCBmeets仮想通貨というのは大変に興奮します・・・(><)

Microstrategyの現金⇒Bitcoin、Bitcoin購入withCB発行

MicrostrategyのCEO Michael Saylorさんは2020年の8月頃から、この金融緩和下で現金を持っていても現金の価値は下がる一方だ!という危機感から手元現金の大部分を使ってビットコインを買いました。

このことは9月に実施された以下のMichael Saylorさんインタビューで大変注目を集めました。

自分は5億ドル(手許現金)の価値がどんどん目減りするという大問題に直面していました。MicroStrategyは年間5000万ドルの利益を稼いでいますが、5億ドルの現預金が10%目減りしてしまうと1年分の利益が相殺されてしまうのです。

キャッシュはいらない、何かに投じる必要がある。だが自社株買いをするにしても、流動性を考慮すると数年単位でかかってしまい、その間にも大きく現金の価値が毀損される。それほどの金額を事業に投資する方法も思いつかない。もしあなたが5億ドルをなるべく早く何かに使いたかったら、何に使いますか?

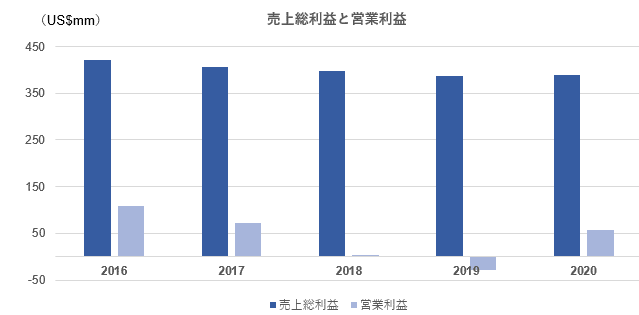

Microstrategy社の直近5年間のPLとBSを調べてみると以下のような感じでした。

・安定的に売上があるものの直近成長はしていない

・総資産のうち大部分を現金が占めている

・資金需要はなく手許現金が十分にあるので負債調達はしていない

・時価総額もUS$1,000-2,000㎜で推移

という状態だったことが推察されます。

従って、上記の談話中の「手許現金の価値が減って利益が相殺されちゃう」というのは彼らの最重要課題だったんだな、と納得できます。

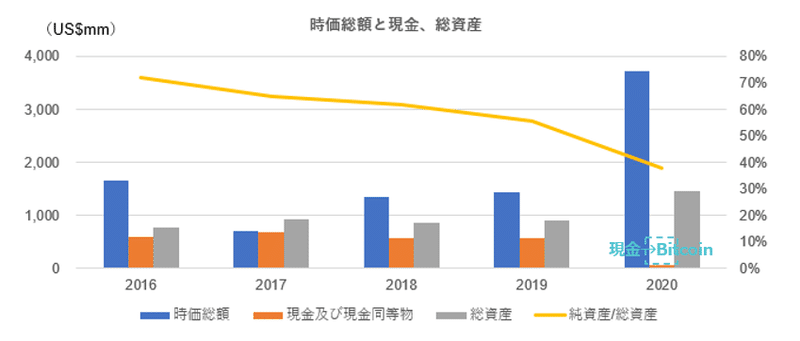

取締役会がデジタルゴールドとしてのビットコインの価値を認め、現金の価値保存のため手許現金の80%程度をビットコインに変えた、というこの時点でかなり歴史的な出来事です。

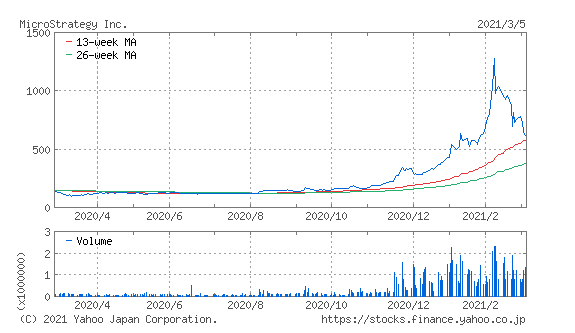

このあと、Square、Paypalでの仮想通貨取り扱い開始、シンガポールDBSの仮想通貨サービス開始報道などでビットコイン価格はどんどん上がっていき、つられてMicrostrategyの株価もどんどん上がっていきました。

Michael Saylerさんにとっては「現金をビットコインに変えたらここ数年停滞していた株価が急上昇した」状態であり、追加でビットコインを買うことを検討するのも理解できます。手許現金は前回でほぼ使ってしまったためビットコインの追加購入には資金調達が必要になります。資金調達手法としてローン(銀行借入)、債券発行、CB発行、株式発行がある中、

・ビットコインの購入を資金使途とする銀行借り入れは難しい

・これまで資金需要がなく格付機関からの格付けを取っていないため、債券発行はすぐにはできない

・一株当たり利益および議決権の即座の希薄化は許容できない

ということでCB(転換社債)が検討の俎上に載ったものと思われます。

CBの説明はこちら↓(そんなにわかりやすいサイトがないですね・・・)

CBの債券部分は金利、クレジットスプレッドで計算され、株のオプション部分はボラティリティ、配当利回り、株式の貸借料で計算されます。

金利、株式の配当利回り、株式の貸借料は観測できます。クレジットスプレッドとボラティリティはデータを元に投資家が評価する部分が大きいです。

クレジットスプレッドがタイトな方が債券部分の価値が高くなって付与するオプションの価値が小さくてすみ、ボラティリティが高い方が、行使価格が高くてもオプションの価値が評価されます。(行使価格=投資家が株式の転換によって利益を得られる水準、発行体にとては株式の希薄化が起こる水準です。)

従って、発行体にとっては、クレジットスプレッドはタイトに、ボラティリティは高く評価された方が有利(株式の希薄化が起こらない)ということになります。

債券部分のクレジットスプレッドは通常、その発行体が過去に出した債券のセカンダリースプレッドやCDSを参照します。Microstrategyは無格付けで過去に現時点で残存している債券もなく、CDSも取引されていません。通常こういった会社のCDSスプレッドはワイドになり、債券部分の価値は低くなります。しかし上述の通りこの会社のPLは安定しており、総資産に占めるEquityのレシオも高いため、クレジットの観点からはそこまで悪い評価にはならないと考えられます。

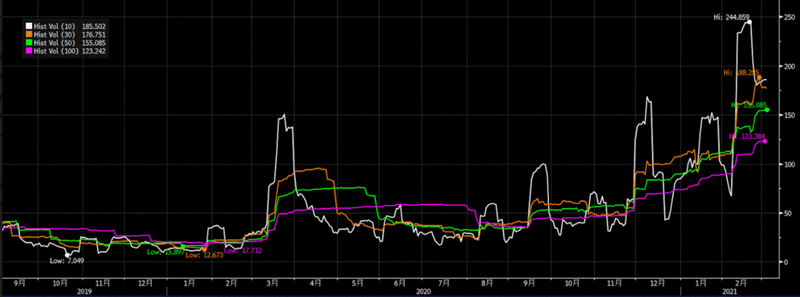

ボラティリティについては、上述の通りこれまでは業績もあまり変動しない銘柄なので、本来高くはならないはずです。しかし、バランスシートのかなりの部分をビットコインに変えることでボラティリティを高く見てもよいのでは、という証券会社の説明があってもおかしくはありません。(実際12月頃から足許ボラティリティはどんどん上がっています)

結果としてMicrostrategy社最初のCBは2020年12月9日に、5年満期、0.75%クーポン、アップ率37.5%でUS$650mil発行されました。

これはCDSスプレッド400bps、貸株料200bpsで評価されたとするとボラティリティは34%で評価されていることになります。(金光手計算)

インプライド・ボラティリティ34%はCB発行前のこの会社のヒストリカル・ボラティリテイからするとそんなに割安な水準ではないように見えますが、今後ビットコインと連動してボラティリティが上がるという期待感から投資家の超過需要を集めたように見えます。

Microstrategyはこれにとどまらず2021年2月17日にさらにCBを発行しました。

今度は6年満期、0%クーポン、アップ率50%でUS$1,000milです。通常、CBは時価総額の10%程度を目安に発行することが多く、将来的な希薄化懸念もあるイベントなので立て続けに発行することは行われません。

しかし今回は、12月のCBに対する需要があまりに強かったため、条件をさらに発行体有利/投資家不利にして増額しての発行を行ったように見えます。

CDSスプレッド400bps、貸株料200bpsで評価されたとするとボラティリティは44%で評価されていることになります。

※注①:前職の同僚に聞いたところ、今アメリカのCB発行市場は金光が見ていたころとは全然違っていて無格付けの発行体でも好条件で発行できるので、社債の借り換えを資金使途とした0%クーポン発行含めがんがん出ているようです。

※注②:当社の加納さんはトレーダー時代にCBのプライシングをやりすぎて暗算でブラックショールズが解けるようになっており、今回も上記計算してもらい、あとから金光がエクセルブラックショールズで検算しましたが合ってました・・・すごい!

Microstrategyはこうして得たUS$1,700milを元手にビットコインの購入を繰り返しています。足許株価はピーク時の50%程度になりましたが、それでも過去に比べれば高い水準です。

なお、こちら↑に上場企業のビットコイン保有数ランキングがあります。Microstrategyは現在91,064BTC(3/7現在1BTC=510万円程度なので4,644億円相当)を保有しており1位。買い付けを行うと8-Kを出して開示していっていますね。

今回のMicrostrategyのCBに対するCB投資家からの強い需要は、CB投資家がビットコインの価格上昇だったり価格変動のエクスポージャーをCBの形で取りたい、ということだったのではないでしょうか。CBの投資家は「CBに投資しますよ」とか「CBとか株に投資しますよ」という説明でお客さんからお金を集めているため、ビットコインに投資したくてもできないのです。なので、「ビットコインを買うことを資金使途としたCB」というのはこれほどの需要を集めたのだと思われます。

なお、ビットコインを買ったことを公表してから、特に追加購入のためのCBを発行してからのMicrostrategy社の株価はとてもボラティリティが高くなっており、かつビットコインの価格に連動するような性格も持ってきています。これは「ビットコイン連動の株式」が誕生したようなもので、株式投資の観点からも面白い銘柄ができたな、という見方もしている人もいるはず。

Microstrategyが現金の大部分をビットコインに変えたこと、更にCBを発行してビットコインを追加購入したことが会社にとってよい戦略だったのかどうかはもう少し先に評価されるのだと思いますが、資本市場的にはとても面白いイベントでした。

CoinbaseのIPO

CoinbaseのIPOについても簡単に見てみます。Coinbaseは2021年2月25日にSECにS-1という書類を提出し、現在はこれを使って投資家の需要を聞いているはずです。

Coinbaseについては金融機関株として売り出すのか、他の切り口の株として売り出すのか個人的には気になっていました。

金融機関のPERはだいたい10倍くらいになることが多いです。

※PERというのは、利益に対して何倍で時価総額が評価されているか、という指標です。会社の一年の利益が10億円で時価総額が200億円だったらPERは20倍、みたいな言い方をします。

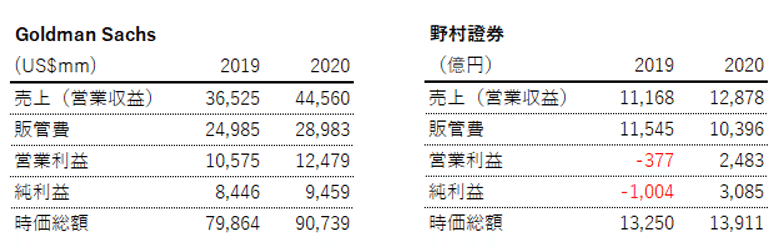

例えばこれはGSと野村証券の業績と時価総額。直近年度とその前の年度で以下のような感じになっています。足許(3月9日時点)のFY1 PERはGS10.3倍、野村 7.4倍です。

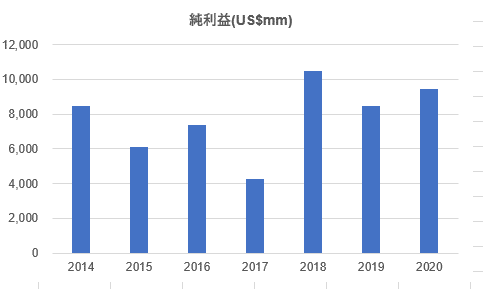

金融機関のPERが低いのは、ざっくり言うと市況によって業績が大きく変動するからです。GSの2014年の純利益はこんな感じです。

PER的に高く評価されがちなのはこういう感じで売上が積みあがっていく企業で、MonotaRo PER 108倍、CyberAgent PER 100倍、M3 PER 165倍、あ、NITORIは24倍だ・・・。という感じです。

見よ この壮大な景色の数々を。綺麗な景色だ pic.twitter.com/aftPmi4wvR

— 官報ブログ (@kanpo_blog) March 7, 2021

金融機関はマーケットが盛り上がれば収益が上がり、ほとんど動かない相場だと収益が出にくい、という特性がどうしてもあります。

今回CoinbaseのS-1には明確に、Coinbaseは仮想通貨市場の影響を受けて業績が変動する、短期的にはロスをすることもある、という記載がありました。

Coinbase IPOのS1、純利益US$322mm、預かり資産$90bn、ユーザー数43百万人とすごいけど、仮想通貨市場およびボラティリティにこれらの数字は大きく依存する、ということが繰り返し書かれている。だから短期の数字はよい時もあれば悪い時もあるよ、長期的な成長を見てくれ。それでUS$100bnはすごいな。 pic.twitter.com/jXOQ2jD3DI

— 金光碧 @ bitFlyer / bitFlyer Blockchain (@KanemitsuMidori) February 25, 2021

実際、Coinbaseは2020年の利益はUS$322milですが、2019年は-US$54milで赤字です。この性質を宣言することはバリュエーション上プラスではないはずです。

それでも、予想されている時価総額はUS$100bn以上と言われており、これは2020年の利益で見るとPER310倍以上です。PERではなくPGR(成長率ベースで時価総額を評価する)ベースで見ていると説明されてはいるのですが。

更に、S-1でのリスクファクターも60ページにわたり、ビジネスリスク(ボラティリティが高い・仮想通貨の価格自体が下がったら収入は減る・BTCとETHからの収入が大半・競争が激しい等々)の詳細を明示し、かつ、サイバー攻撃・当局規制・AML(トラベルルール対応コスト増のおそれ、EUの今後規制強化もリスクとして具体的に明示)・秘密鍵・システム障害等種々のリスクの詳細が記述されています。

直近のIPO銘柄であるAirBnBは売上US$2,518mil、営業損失-US$491milで時価総額がUS$131bnだったり(GSより高いんですね・・・)、巷で言われている通り米国株式市場はだいぶすごいことになっているなあ、と思いました。

これも実際に世に出てくるのが楽しみです。

Bakket、Cipher MiningのSPAC上場

ちょっとはしょりますが、、、USではすでに上場している投資会社(SPAC)が未上場企業と合併して、当該未上場企業を上場企業とする、というSPAC上場が増えています。

2021年1月11日にはビットコインの先物取引やオプション取引を提供するBakkt、3月5日はBitfuryの子会社で米国で仮想通貨マイニングを行うCihper MiningがそれぞれUS$2.1bn、US$2.0bnの時価総額ベースで調達を伴ってSPAC上場する予定、という発表がされています。

両案件とも時期は4-6月とのことです。

最後に

MicrostrategyのCB、CoinbaseのIPO(まだS-1出ただけですが)、2社のSPAC上場案件を通して、仮想通貨銘柄は資本市場で大人気だな、というのを強く感じます。ドルからの逃避先「デジタルゴールド」に伝統的資本市場のプロダクトのフォーマットで投資できる、というのが少なくとも現時点ではとても高く評価されているようです。

また、Microstrategyの株、彼らが発行したCB、Coinbase株など、仮想通貨への疑似投資ともいえる投資対象が伝統的資本市場に誕生した(orする予定)、というのも面白い一面です。

また、このタイミングは結構後から振り返ると歴史的に重要な時期とされるのではないかと思い、記録も兼ねて完全に趣味ですが書いておきました。

引き続き資本市場×仮想通貨案件は見ていこうと思います!✨

この記事が気に入ったらサポートをしてみませんか?