誰でも分かる債券取引(上)

私はアメリカの投資銀行(≒証券会社)であるゴールドマン・サックスで株のデリバティブと転換社債のトレーダーを経験しました。債券とは投資家からお金を借りるための有価証券です。英語でBondと呼んだり、満期が短いものはNoteと呼んだり。プロはPaperと呼んでいて、最初はなんでみんな「紙」をくれと叫んでいるので不思議に思いました。(笑)

株と違い、債券取引は一般の方には馴染みがないと思います。そこで基本的なことをご説明いたします。ちなみに「(金銭)債権」を券にしたのが「債券」です。同じ発音なので気をつけましょう!

債券とは

国債は「国」が発行する「債」券です。国というと曖昧ですが、政府のことですね。(財務省は国という表現が好きみたいですが)政府が保証しているので絶対安全ですが、実際には国も倒産(デフォルト)することがありので、そのリスクが金利に反映されます。

デフォルトについては以下のNoteをご覧ください。

政府が歳出を補うなどの目的のために資金調達しますが、その際に発行するのが国債です。同様に会社が資金調達のために発行するのが社債です。国債も社債も借金と同じで返還義務があります。なので貸借対照表(バランスシート)上は負債に計上されます。会社は銀行からローンもできるのに、なぜ社債を発行するのでしょうか?そして政府は銀行から借り入れはできないのでしょうか?

銀行借り入れ(ローン)は契約の相手方が銀行に紐付いています。なので転売が難しく、流動性を重視する場合は債券で資金調達するほうが有利です。債券は流通市場があるので価格の透明性があります。

理論上は政府も銀行借入れは可能ですが、世界的に流動性の観点から債券で資金調達するのが一般的です。買ってもすぐに売れるから安心して買える。流動性があるから新規に債券を発行しやすくなる。と発行市場と流通市場はつながっています。

さて、債券の償還方法は2種類あります。

ビュレット(Bullet):期間中には金利のみを受け取り、満期が来たら元本全額が戻ってくる

アモチ(Amortization):期間中に金利とともに元本も分割して戻ってくる

日本国債や社債はビュレットで、住宅ローンはアモチですね。個人は大きなお金を準備することができないので、住宅ローンがビュレットだと銀行はお金を貸したくないでしょうね。

金利はクーポン

クーポンというと商店街のおまけのように聞こえます。今は電子化されていますが、昔は国債を買うとタイトル写真のように大きな券に小さな券がいくつもついてきました。小さな券には半年ごとの日付と金額が書いてあり、その日付が過ぎたら小さな券をちぎって持っていくと額面分のお金がもらえます。これがクーポンで実際には金利を支払ってるのと同じですね。

満期を迎えると大きな券を持っていって元本が償還(返済)されます。国債も社債も金利があるということで、銀行のローンと同じように考えることができますね。

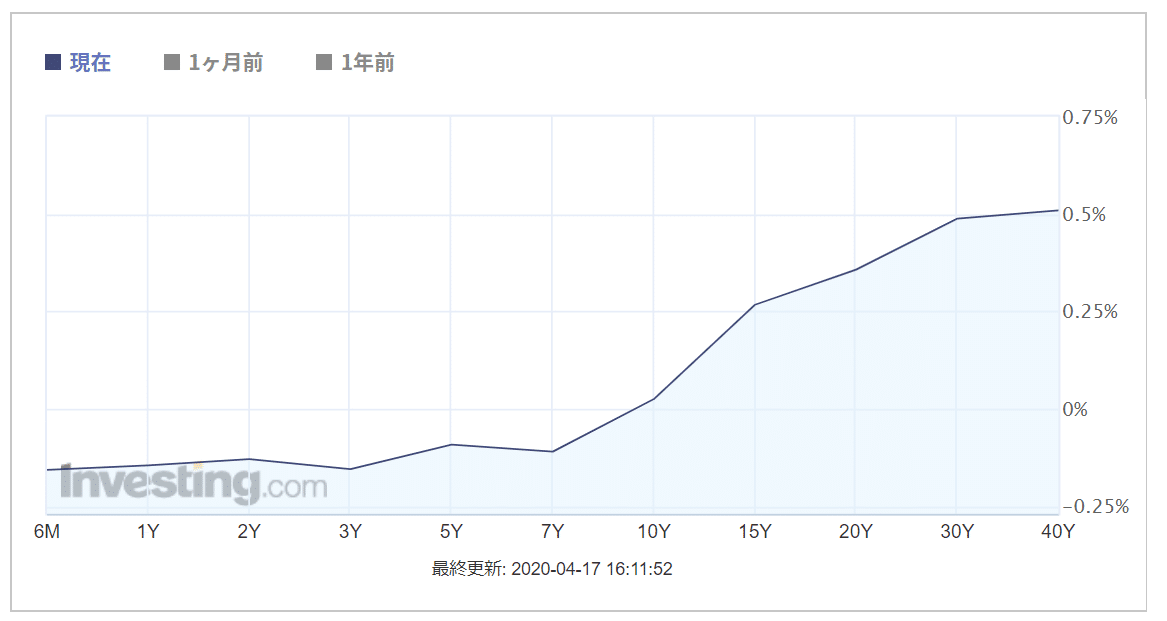

イールドカーブとは?

イールドカーブとは債券の残存期間による利回りをグラフで表現したものです。残存期間が長いほど通常は利回り(金利)が高くなります。不確定要素は時間が長くなるにつれて大きくなるので、お金を借りていられる権利(期限の利益)は長く持っていたほうが得です。ただその分高い金利が要求され、それがイールドカーブが右肩上がりである主な理由です。

現在は残存期間9年までマイナス金利という異常な状態ですね。40年でようやく0.5%です。長期金利というと10年金利を指しますが、1979年には10年国債の金利が9.15%もありました。今は超低金利ですが、そのうち、「あの時にお金を借りておけば良かった。」となるかもしれません。

マイナス金利とはネガティブイールドとも呼ばれるますが、例えばクーポンが0の債券を額面以上で買って、額面で償還されると損します。つまり金利がマイナスです。すごく不愉快ですが、それでも買ったほうが得な状況があるから金融機関は泣く泣くマイナス金利の国債を買うんですね。

債券って100円で買えるの?

次に債券の標準的な価格をご説明します。政府の借金である日本国債(JGB, Japanese Government Bond)や企業が借金するために発行する社債は、簡便化のために100円を基準にして取引します。

トレーダーは「日本国債第350回債を120億6420万円で買いたい。」とは発注しません。数字が大きくて大変ですね。しかもこれだと額面いくらか分かりません。そこで、

額面における%を円に換算して価格を呼びます。

額面が1億円であるとして、9900万円で買いたい場合は99円と表現します。それを額面10億円分欲しい場合は99円で(額面)10億円bidとなります。

国債の場合、価格は円(%)で合意するのですが、取引をする前のクォート(呼び値)は慣習として前日からの金利差で行います。この方が簡単だからです。0.0125%を1毛2糸5忽と表現し、価格が上がると「強」、下がると「甘」と呼んでいます。

日本の数の単位

割=10分の1

分=100分の1

厘=1,000分の1

毛=10,000分の1

糸=100,000分の1

忽=1,000,000分の1

普通社債と転換社債はウォールストリートの慣習で8分の1や16分の1刻みで値段を呼びます。99 3/8円とかです。私が最初に社債を取引した時は、ひたすら8分の1単位の計算が英語でできるように練習しました。今でも体に染み込んでいて8分の1単位の計算が得意です(笑)

また、日本国債は第○○回債と呼んでいます。最新は411回債で、満期2年の表面利率は0.1%です。

2年のイールドカーブはマイナスだったはずです。プラス0.1%なら”美味しそう”ですが、どうなのでしょうか?

そんな美味しい債券はみんなが買いたいので、入札価格が上昇します。

実際、411回債は、発行価格 100円45銭2厘(-0.125%)で落札されています。

なお債券は額面が決められていて、最低購入金額が「1枚」の債券を買う場合の金額ですね。個人向け国債は最低額面が1万円です。さすがに100円玉を握りしめても買えませんが、債券が1万円から買えるなんて画期的なことですね!

次回は債券価格の計算をご説明します。

/assets/images/4898389/original/798575ec-6f93-4871-ade8-13c33a8ac738?1588046035)

/assets/images/4878615/original/a96a5c9b-ad47-401d-888e-e56c4cb47d44?1588046136)

/assets/images/4889856/original/e50586ff-3c9f-4ce7-9280-43a62ec3c4db?1588046100)

/assets/images/4893352/original/b3009bf0-ef13-4d50-959c-3db8c66d4569?1588046226)

/assets/images/4903506/original/adc4b410-d3fb-440d-bed0-cc8cd234fe60?1588046250)